lancia l'allarme: "Camminare da sole la sera non può essere un lusso"")

: "Non ho più parole"")

")

Il consigliere comunale Andrea Delfino del Movimento 5 Stelle ed altri attivisti del tutto pacifici ed intenzionati unicamente ad ascoltare sono stati tenuti fuori dalla porta chiusa della Sala Giunta, dove giornalisti, uffici stampa, Sindaco e assessore al bilancio siedono allo stesso tavolo.

Non stiamo ad entrare appunto nei noiosissimi tecnicismi, anche se la sensazione è che Comune e Corte dei Conti parlino due lingue diverse (viceversa, lapalissianamente, non ci troveremmo a fronte di una segnalazione alla Procura Contabile). E volendo vedere non vi è neppure molto su cui dibattere, visto che al Comune vennero segnalate irregolarità, che lo stesso venne convocato in adunanza dalla Corte e che le controdeduzioni comunali sono parte di questa pronuncia della Magistratura Contabile che le rigetta in larghissima parte, segnalando il tutto - appunto - alla Procura della C.C.

Siamo certi che in sala la difesa dell’ass. Martino e del sindaco sia stata inappuntabile.

Solo che come nei bilanci, in casi come questo la trasparenza supera (come necessità) la cosa ragionieristica in sè, proprio perchè ogni rappresentante eletto in Comune - con l’aiuto di propri consulenti - possa appunto - ragionarci.

Noi ci siamo limitati a chiedere un paio di cosette, dopo che alla richiesta del sindaco Berruti “ci sono domande?” è seguito un silenzio ovattato.

Eccovi il filmato (purtroppo l’audio non è di gran qualità)

Dato che il Sindaco stesso in conclusione ha offerto il documento ai (pochi) presenti, volentieri lo pubblichiamo integralmente QUI

Continua...

Alleghiamo anche una copia OCR. Attenzione: il sistema di riconoscimento ottico può generare errori. Fa fede il documento originale

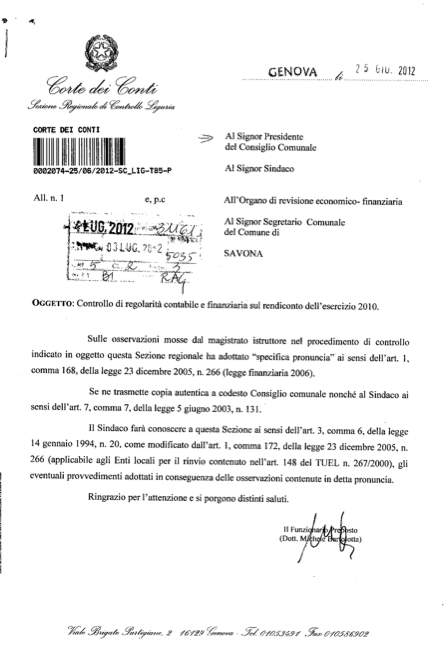

Oggetto: Controllo di regolarità contabile e finanziaria sul rendiconto dell'esercizio 2010.

Sulle osservazioni mosse dal magistrato istruttore nel procedimento di controllo indicato in oggetto questa Sezione regionale ha adottato "specifica pronuncia" ai sensi dell'art. 1, comma 168, della legge 23 dicembre 2005, n. 266 (legge finanziaria 2006).

Se ne trasmette copia autentica a codesto Consiglio comunale nonché al Sindaco ai sensi dell'art. 7, comma 7, della legge 5 giugno 2003, n. 131.

Il Sindaco farà conoscere a questa Sezione ai sensi dell'art. 3, comma 6, della legge 14 gennaio 1994, n. 20, come modificato dall'art. 1, comma 172, della legge 23 dicembre 2005, n. 266 (applicabile agli Enti locali per il rinvio contenuto nell'art. 148 del TUEL n. 267/2000), gli eventuali provvedimenti adottati in conseguenza delle osservazioni contenute in detta pronuncia.

Ringrazio per l'attenzione e si porgono distinti saluti.

CORTE DEI CONTI - CODICE UFF. T85

\l\ DOC.INTERNO N.24314160 del 25/06/2012

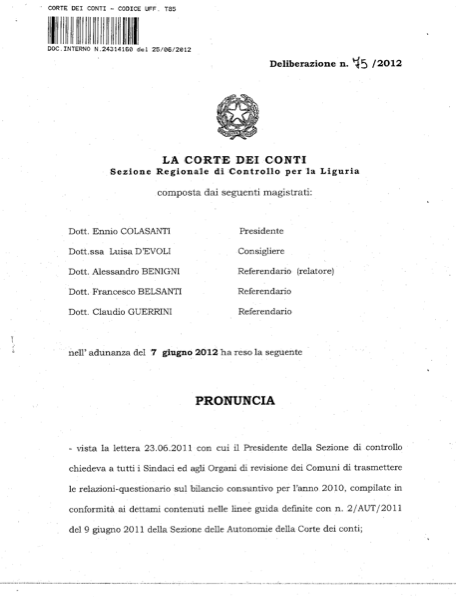

Deliberazione n. ^5 /2012

LA CORTE DEI CONTI

Sezione Regionale di Controllo per la Liguria

composta dai seguenti magistrati:

Dott. Ennio COLASANTI Dott.ssa Luisa D'EVOLI Dott. Alessandro BENIGNI Dott. Francesco BELSANTI Dott. Claudio GUERRINI

Presidente Consigliere

Referendario (relatore) Referendario Referendario

nelF adunanza del 7 giugno 2012 ha reso la seguente

PRONUNCIA

- vista la lettera 23.06.2011 con cui il Presidente della Sezione di controllo chiedeva a tutti i Sindaci ed agli Organi di revisione dei Comuni di trasmettere le relazioni-questionario sul bilancio consuntivo per l'anno 2010, compilate in conformità ai dettami contenuti nelle linee guida definite con n. 2/AUT/2011 del 9 giugno 2011 della Sezione delle Autonomie della Corte dei conti;

vista la Relazione sulla verifica amministrativo - contabile eseguita presso la Società partecipata A.T.A. S.p.A. di Savona dai "Servizi Ispettivi del Ministero dell'Economia;

- visti i chiarimenti e le precisazioni forniti, a seguito di richiesta formulata dal Magistrato istruttore, dal Comune di Savona con le note 7.02.2012 n. 6239, 20.03.2012 n. 14468 e 8.05.2012 n. 21584 ;

vista la conseguente richiesta del Magistrato istruttore di deferimento della questione all'esame collegiale per l'adozione della pronuncia specifica ex art. Ii68 L. 23.12.2005, n.266;

- uditi in adunanza il Magistrato relatore., Dott. Alessandro Benigni e, in

rappresentanza del Comune di Savona, il Segretario Generale, Dott. Vincenzo

FILIPPINI, il Dirigente del Settore Finanziario, Dott. Daniele BESIO e la

funzionarla del Servizio Finanziario, Sig.ra Mariangela SALINELLI,

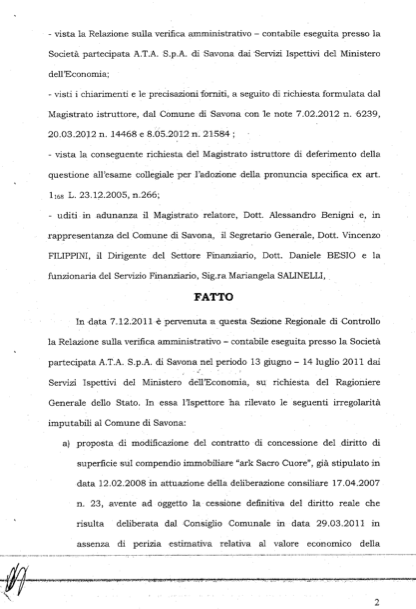

FATTO

In data 7.12.2011 è pervenuta a questa Sezione Regionale di Controllo la Relazione sulla verifica amministrativo - contabile eseguita presso la Società partecipata A.T.A. S.p.A. di Savona nel periodo 13 giugno - 14 luglio 2011 dai Servizi Ispettivi del Ministero déllEconomia, su richiesta del Ragioniere Generale dello Stato. In essa l'Ispettore ha rilevato le seguenti irregolarità imputabili al Comune di Savona:

a) proposta di modificazione del contratto di concessione del diritto di superficie sul compendio immobiliare "ark Sacro Cuore", già stipulato in data 12.02.2008 in attuazione della deliberazione consiliare 17.04.2007 n. 23, avente ad oggetto la cessióne definitiva del diritto reale che risulta deliberata dal Consiglio Comunale in data 29.03.2011 in assenza di perizia estimativa relativa al valore economico della

■ medesima cessione e nonostante il contrario disposto dell'art. 94 L. 122/1989, che limita la durata massima di tale cessione a 90 anni;

b) illegittima compensazione del debito IVA di € 610.606,98= nei confronti di A.T.A. S.p.A. con una parte del complessivo credito di natura patrimoniale - di-€ 2.421.729,00= - derivante dalla concessione di cui sopra, mediante rinuncia al relativo credito da parte di A.T.A., in violazione dei principi contabili;

c) illegittimo ricorso all'indebitamento tramite mutuo, nella misura di =€ 600.000,00=, per la copertura di spese di natura corrente e non di investimento, relative alla manutenzione del verde pubblico e a varie opere di pulizie e spazzamento, sostenute negli anni 2009 -. 2010, qualificate nei corrispondenti provvedimenti come "INTERVENTI DI QUALITÀ' URBANA - PARCHI E GIARDINI" e, nelle conseguenti fatture della Società A.T.A.., come "Servizi straordinari di manutenzione del verde pubblico"^ costituiti in realtà da;

rigenerazione dei tappeti erbosi;

formazione e mantenimento di aiuole fiorite e di zone a prato, con sostituzione continuativa delle piantine deteriorate, danneggiate o rubate;

fioriere trasportabili da utilizzarsi per eventi cittadini;

potatura di palme di alto fusto con taglio di tutte le foglie secche e delle infiorescenze;

potature di contenimento di alberi a chioma espansa;

intervento fitosanitario per iì controllo di insetti e funghi e relativo trattamento antiparassitario;

fornitura e piantumazione di piantine per il mantenimento di aiuole fiorite.

Lo svolgimento di tali servizi è stato concesso mediante affidamento diretto alla società partecipata ATA S.p.A. finanziato con le determinazioni di impegno 1.04.2010 n. 198 e 20.01.2011 n. 45 e quelle conseguenti di liquidazione di spesa 13.12.2010 n. 671 e 24.11.2011 n. 669, tutte sottoscritte, in qualità di Dirigente del settore qualità e dotazioni urbane, dalTIng, Luca Pesce;

d) spese di natura ripetitiva sostenute negli anni 2007 - 2008, nella

misura di € 852.155^00=, qualificate nei corrispondenti provvedimenti

come "Affidamento ad ATA S.p.A. e relativo impegno di spesa della fase

A, della fase B e della fase C per l'anno 2008, del potenziamento

dell'igiene urbana, ai sensi del Piano di Qualità Urbana" e nelle

conseguenti fatture della Società A.T.A. come "Servizi straordinari di

manutenzione del verde pubblico"., costituite da:

potenziamento della raccolta dì rifiuti ingombranti presenti nei quartieri cittadini secondo regolare turnazione; raccolta differenziata domenicale del cartone;

■> maggiore pulizia, lavaggio e disiniezione dei ci. "punti luridi" della città;

> aumento delle frequenze dì spazzamento meccanizzato nella

viabilità dei giardini pubblici e dì spazzamento normale in tutte le

zone della città.

Lo svolgimento di tali servizi è stato concesso mediante affidamento diretto alla società partecipata ATA S.p.A. finanziato con entrate da alienazioni immobiliari - in violazione degli artt. 199 T.U.E.L. • 328 L. 350/2003 - mediante le determinazioni di impegno 21.12.2007 n. 598 (nella misura di € 269.565,00= su € 300.000,00= effettivamente spese) 30.12.2008 n. 691 (nella misura di € 582.590,00= su € 937.000,00= effettivamente spese), quest'ultima sottoscritta insieme a quella conseguente di liquidazione di spesa 28.01.2008 n. 47, in qualità di Dirigente del settore qualità e dotazioni urbane, dalllng. Luca Pesce;

e) spese di natura ripetitiva sostenute negli anni 2009 - 2010, nella

misura di € 771,000,00=, destinate al «miglioramento detta qualità

urbana» mediante affidamento diretto del relativo servizio alla società

partecipata ATA S.p.A., finanziato con entrate da alienazioni immobiliari e mobiliari (pag. 77 Relazione MEF, tabella n. 44)

f) illegittimo cumulo dei compensi erogati in favore dell'Ing. Luca Pesce nel periodo 2007 - 2011 per gli incarichi contestualmente svolti di Dirigente del Comune di Savona con contratto a tempo determinato e di Dirigente della Società ATA S.p.A., per il periodo 1.09.2007 - 31.05.2011, con un compenso lordo complessivo, per quest'ultima posizione, di € 209.374,89=; A questi rilievi il Comune di Savona ha replicato che:

a) la concessione del diritto di superficie sul compendio immobiliare Park Sacro Cuore" è stata impropriamente riqualificata dai Servizi Ispettivi della Ragioneria Generale dello Stato nell'ambito della disciplina civilistica dell'art. 94 L. 122/1989, che effettivamente limita la durata massima di concessione dèi diritto di superficie a 90 anni, trattandosi invece di un'operazione di project frnancing, affidata «in house» ad A.T.A., inserita nel piano annuale delle opere pubbliche dopo la sua approvazione da parte del Consiglio Comunale, che consente, ai sensi dell'art. 1435 D. Lgs. 163/2006, di cedere in diritto reale di godimento «beni, immobili nella propria disponibilità la cui utilizzazione sia . strumentale o connessa all'opera da affidare in concessione>>. Il valore economico del diritto di superficie, quantificato in € 2.421.729,00=, non è stato oggetto di perizia estimativa ma è stato .attribuito sulla base del piano economico finanziario comprendente anche i valori ipotizzati di vendita dei.box. La correttezza della stima, con il rischio, al più, di una sovrastima del valore è stata dimostrata dalla mancata vendita dei

box, posto che, se si fosse trattato di una svendita, il risultato sarebbe stato opposto.

Sono stati tenuti presenti, sin dal momento della stipulazione del contratto originario, gli indici rivelatori della gestione in house consolidati alla data di approvazione della deliberazione di concessione e cioè l'art. 113 TUEL, nonché i principi del diritto comunitario, come estrinsecati dalla Corte di Giustizia Europea con le sentenze Teckal (C.G.E. 18.11.1999), Stadt Halle (C.G.E. 11.01.2005) e Parking Brixen (C.G.E. 13.10.2005). In particolare, indici di controllo analogo sulla Società A.T. A. sono costituiti:

> dall'ilicedibilità delle partecipazioni societarie a privati (art. 8

dello Statuto);

>' dal « "potere di direttiva e di controllo" analogo a quello esercitato sui propri servizi che si esplica attraverso indirizzi vincolanti sulle modalità di erogazione del servizio affidato e tramite costanti forme di accertamento sull'amministrazione corrente della società, anche mediante ispezioni (art. 8 dello Statuto) »j

> dalla prevalenza della propria attività - per un limite minimo

del 90% del fatturato complessivo della Società - in favore degli

Enti pubblici suoi azionisti (art. 2 dello Statuto);

Il Comune ha comunque precisato di non avere ancora stipulato la

convenzione modificativa della concessione che attribuirebbe

definitivamente il diritto di superficie ad A.T.A. S.p.A. b) non vi è stata una compensazione contabile del debito IVA di €

610.606,98= con il credito derivante dalla concessione ma una formale

rinuncia al proprio credito da parte di A.T A.; e) le spese sostenute negli anni 2009 - 2010, nella misura di €

771.000,00=, hanno finanziato i seguenti interventi di ripristino del

valore patrimoniale di beni già esistenti, interventi che hanno comportato la cessazione delle segnalazioni ASL, la riduzione dei sinistri stradali e il conseguimento della certificazione ambientale ISO 14001 per gli anni 2009 - 2011 :

arredo urbano e pulizia sedi stradali;

ripristino aree degradate e terrose;

realizzazione di mappatura dei "punti luridi"

d) ring. Pesce è stato regolarmente autorizzato a svolgere attività solo saltuaria ed occasionale, al di fuori .dell'orario di servizio, presso "A.T.A. S.p.A." per il periodo 2007-2011;

La relazione dell'Organo di revisione economico - finanziaria del Comune di SAVONA relativa ài rendiconto per l'esercizio finanziario.2010, nel frattempo pervenuta all'attenzione del Magistrato istruttore, ha consentito di riscontrare le seguenti ulteriori ed autonome criticità:

g) aumento esponenziale del disavanzo dì parte corrente, (€ 2.070.482,22= nell'arco di un biennio) e, in particolare, nell'ultimo anno, di€ 1.718.616,42=, accompagnato dall'utilizzazione del 55% dei proventi da permesso di costruzione per la copertura di spese ripetitive; h) sussistenza di € 2.790,651,00= di crediti vantati nei confronti della Società ATA che si trova in una situazione di estrema difficoltà finanziaria, avendo un indebitamento pari a € 14.434.342,00-, con un notevolissimo ridimensionamento del capitale sociale passato in due anni da € 2.824.194,87= a € 120.000,45= (pag. 6/87/154 -156 della Relazione ispettiva RGS) ; i) sussistenza di residui attivi del titolo I, ancora da riscuotere alla data del 7.02.2012 e relativi agli anni 2001 - 2005 pari complessivamente a €1.329.497,21=;

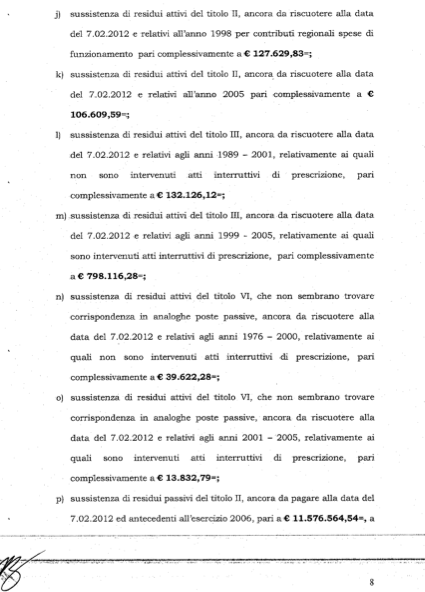

j) sussistenza di residui attivi del titolo II, ancora da riscuotere alla data del 7.02.2012 e relativi all'anno 1998 per contributi regionali spese di funzionamento pari complessivamente a € 127.629,83=;

k) sussistenza di residui attivi del titolo II, ancora da riscuotere alla data del 7.02.2012 e relativi all'anno 2005 pari complessivamente a € 106.609,59=.;

1) sussistenza di residui attivi del titolo III, ancora da riscuotere alla data del 7.02.2012 e relativi agli anni 1989 - 2001, relativamente ai quali non sono intervenuti atti interruttivi di prescrizione, pari complessivamente a€ 132.126,12=;

m) sussistenza di residui attivi del titolo HI, ancora da riscuotere alla data del 7.02.2012 .e relativi agli anni 1999 - 2005, relativamente ai quali sono intervenuti atti interruttivi di prescrizione, pari complessivamente a €798.116,28=;

n) sussistenza di residui attivi del titolo VI, che non sembrano trovare corrispondenza in analoghe poste passive, ancora da riscuotere alla data del 7.02.2012 e relativi agli anni 1976 - 2000, relativamente ai quali non sono intervenuti atti interruttivi -di prescrizione, pari complessivamente a €39.622,28=;

o) sussistenza di residui attivi del titolo VI, che non sembrano trovare corrispondenza in analoghe poste passive, ancora da riscuotere alla data del 7.02.2012 e relativi agli anni 2001 - 2005, relativamente ai quali sono intervenuti atti interruttivi di prescrizione, pari complessivamente a€ 13.832,79=;

p) sussistenza di residui passivi del titolo II, ancora da pagare alla data del 7.02.2012 ed antecedenti all'esercizio 2006, pari a€ 11.576.564,54=, a

fronte di € 3,736.460,83= provenienti dalle entrate del titolo IV e di € 798.452,26=, provenienti dalle entrate deltitolo V.

Con riferimento a questa seconda serie di rilievi il Comune ha precisato che:

il disavanzo di parte corrente trovava fonte nel blocco degli aumenti tariffari e delle, aliquote dei tributi locali, imposto dall'art. 1 D.L. 93/2008. A seguito delle ultime manovre finanziarie che hanno restituito autonomia impositiva agli enti locali, il Comune ha elevato l'addizionale IRPEF allo 0,8%, l'aliquota IMU sulla prima casa allo 0,76% e quella su terreni e seconde case all'I,06%, con un maggiore gettito stimato di € 8.980.000,00=:;

in realtà il credito vantato dal Comune di Savona non corrisponde alla somma indicata nella relazione ispettiva {€ 2.790.651,00=) ma a quella inferiore di € 1.420.000,00=, ridottasi, in seguito ad alcuni pagamenti effettuati da A.T.A. nel corso di quest'anno, a € 1.277^074,49=, somma non vincolata in quanto comunque sottoposta a monitoraggio;

con riferimento ai residui attivi meno recenti, € 500.000,00= sono stati accantonati in un apposito fondo svalutazione -crediti;

h) relativamente ai residui passivi del titolo II per obbligazioni assunte negli anni 1984- 2005, risultano già incassati € 7.335.014,26=. A seguito della convocazione per l'odierna adunanza, il Comune ha depositato in data 4.06.2012 memoria finale di contro deduzioni in cui ha ulteriormente precisato che

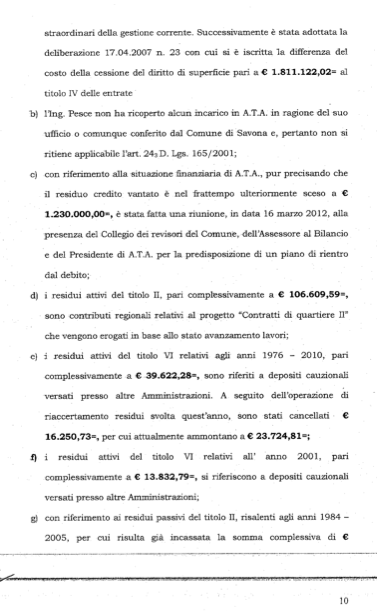

a) la somma di € 610.606,98= in sede di bilancio di previsione 2007 è stata iscritta quale canone di concessione aree al titolo III per il finanziamento di una spesa corrente una tantum allocata tra gli oneri

straordinari della gestione corrente. Successivamente è stata adottatala deliberazione 17.04.2007 n. 23 con cui si è iscritta la differenza del costo della cessione del diritto di superficie pari a€ 1.811.122,02= al titolo IV delle entrate

b) llng. Pesce non ha ricoperto alcun incarico in A.T.A. in ragione del suo ufficio o comunque conferito dal Comune di Savona e, pertanto non si ritiene applicabile l'art. 243D. Lgs. 165/2001;

e) con riferimento alla situazione finanziaria di A.T.A., pur precisando che il residuo credito vantato è nel frattempo ulteriormente sceso a € 1.230/0O0;00=, è stata fatta una riunione, in data 16 marzo 2012, alla presenza del Collegio dei revisori del Comune, dell'Assessore al Bilancio e del Presidente di A.T.A. per la predisposizione di un piano di rientro dal debito;

i residui attivi del titolo II, pari complessivamente a € 106.609,59=, sono contributi regionali relativi al progetto "Contratti di quartiere II" che vengono erogati in base allo stato avanzamento lavori;

i residui attivi del titolo VI relativi agli anni 1976 - 2010, pari complessivamente a € 39.622,28=, sono riferiti a depositi cauzionali versati presso altre Amministrazioni. A seguito dell'operazione di riaccertamento residui svolta quest'anno, sono stati cancellati € 16.250,73=, per cui attualmente ammontano a € 23.724,81=;

i residui attivi del titolo VI relativi all' anno 2001, pari complessivamente a € 13.832,79=, si riferiscono a depositi cauzionali versati presso altre Amministrazioni;

con riferimento ai residui passivi del titolo II, risalenti agli anni 1984 -2005, per cui risulta già incassata la somma complessiva di € 7.041.651,45=, si è provveduto ad effettuare pagamenti, nell'anno 2011, per € 4.917.734,29= e nel 2012 per € 346.949,32=, per un totale complessivo dì € 5.264.683,61=. Nel corso dell'adunanza il Comune ha, infine, specificato che:

all'epoca dei fatti il responsàbile interno dei rapporti tra A.T.A. e il Comune non era ring. Pesce ma la Dott.ssa Elisa DE NEGRI;

il ricorso all'indebitamento per la. manutenzione del verde pubblico si era resa necessaria perché vi era stata una notevole infestazione di punteruoli rossi che stavano distruggendo le palme caratterizzanti la riviera savonese e che doveva essere prontamente fronteggiata, anche in assenza di risorse correnti. Lo stato di emergenza ha quindi indotto a procedere all'indebitamento ritenendo che si trattasse di una situazione straordinaria;

e) in relazione al residuo credito di € 1.230.000,00=, sta valutando l'opportunità di vincolarlo in tutto o in parte* compatibilmente con la situazione finanziaria in atto;

d) con riferimento ai crediti ultradecennali per i quali non sono stati rinvenuti atti interruttivi della prescrizione, si procederà ad un'ulteriore operazione di riaccertamento straordinaria compatibilmente, peraltro, con il normale svolgimento delle attività dell'Ente.

DIRITTO

I fatti emersi dalla documentazione in atti, come sopra esposti, consentono alla Sezione di accertare l'effettiva sussistenza delle criticità rilevate in sede istruttoria.

Il Comune di Savona, con deliberazione consiliare 17.04.2007 n. 23, ha affidato direttamente in concessione novantennale alla Società A.T.A.

S.p.A., partecipata all'85%, il diritto di superficie sul piano superiore di un vasto compendio immobiliare (ed. Autorimessa comunale del Sacro Cuore) con la finalità di realizzarvi ampi parcheggi, anche sotterranei, in parte alienabili liberamente e frazionatamente, con successiva restituzione di questi ultimi al Comune, una volta scaduto il termine novanterrnale di concessione.

Il prezzo di cessione del diritto di superficie, determinato dal Comune senza ricorrere ad alcuna perizia estimativa è stato fissato in complessivi € 2.421.729,00=., la cui posta veniva frazionata in due capitoli diversi di entrata, e precisamente il capitolo 756.07, codice risorsa 4.01.0960, nella misura di € 1.811.122,00= - collocato tra le entrate in conto capitale - ed il capitolo 614.00, codice risorsa 3.02,0880 nella misura di •€ 610.606,98= -collocato tra le entrate correnti.

L'art. 5 del contratto accessivo alla concessione specifica come A.T.A. abbia trattenuto dall'importo versato al Comune quest'ultima somma in quanto «inerente VIVA relativa ai corrispettivi derivanti dal rapporto di servizio con la Civica Amministrazione per l'anno 1999, IVA versata da ATA, non corrisposta dal Comune e oggetto della Sentenza della Commissione tributaria di Genova, a seguito di istanza di rimborso promossa da ATA nei confronti delVAgenzia delle Entrate di cui in premessa». Nelle premesse del contratto (pag. 5-6) si dà infatti atto della circostanza che la Commissione tributaria Regionale della Liguria, risolvendo una controversia intercorsa tra ATA S.pA. e TAgenzia delle Entrate, aveva affermato che i compensi per i servizi resi dalla partecipata nei confronti del proprio Comune di riferimento non erano esenti da IVA la quale avrebbe dovuto essere pagata ad A.T.A. dal Comune di Savona che, non avendolo deliberatamente mai fatto, si è trovato debitore della medesima proprio della somma di € -610.606,98-.

Nel bilancio consuntivo 2007, consultabile sul sistema SIRTEL, è indicata in entrata l'intera posta derivante dalla cessione del diritto di superficie sotto la categoria 1 (alienazione di beni patrimoniali) mentre la somma di € 610.606,98= risulta essere stata impegnata per coprire "oneri straordinari della gestione corrente".

Poiché il numero di offerte di acquisto dei box è risultato largamente inferiore a quello inizialmente preventivato, A.T.A. S.p.A. si avvaleva del diritto di rinegoziare il contenuto della concessione che, con deliberazione consiliare 29.03.2011 n. 7 veniva modificata in senso a lei favorevole in quanto il Comune accedeva all'eliminazione gratuita del vincolo novantennale, dando luogo ad una concessione perpetua, al fine di rendere maggiormente allettabile l'acquisto dei box che, a questo punto sarebbero rimasti definitivamente in mano privata.

3. Il Comune, in sede istruttoria, ha specificato che si è trattato di uri affidamento in house con cessione definitiva del diritto di superficie a titolo di parziale remunerazione della realizzazione dell'opera a cura e spese del concessionario, come consentito dagli artt. 113 T.U.E.L./143s D. Lgs. 12.04.2006 n. 163 e dalla giurisprudenza comunitaria. La qualificazione di A.T.A. come soggetto in house trova conferma negli artt. 2/8 dello Statuto che prevedono il limite massimo del 10% per il fatturato esterno, nonché le forme e le modalità di esercizio del potere di direttiva e controllo analogo a quello esercitato sui propri servizi che connotano questo tipo di società.

Il valore economico del diritto di superficie non è stato oggetto di perizia estimativa ma è stato determinato sulla base del piano economico finanziario dell'operazione e la mancata vendita dei box ai prezzi previsti ha confermato come i valori non fossero stati sotto stimati ma, eventualmente, sovrastimati.

Con riferimento al débito IVA di € 610.606,98= nei confronti di A.T.A. S.p.A., non si è trattato di una indebita compensazione contabile, come aveva ritenuto di concludere la Relazione dei Servizi ispettivi, ma di una semplice rinuncia al credito da parte della Società partecipata in seguito alla quale l'Ente ha emesso un mandato e una reversale di pari importo.

Con riferimento alla modificazione della concessione comportante la cessione definitiva del diritto di superficie, non verrà sottoscritto da parte del Comune il relativo contratto accessivo.

4. La replica formulata dal Comune, quantunque articolata, non può trovare fondamento.

Come sottolineato dall Autorità per la Vigilanza sui Contratti pubblici di Lavori, Servizi e Forniture (in particolare, AVCP 13.10.2005 n. 8; 2.12.2010 n. 78) e dalla giurisprudenza amministrativa (C.d.S. 15.03.2001 n. 1514), la concessione per la costruzione di parcheggi realizzate su aree pubbliche destinati a tornare nel patrimonio dell'ente alla scadenza del termine di durata del diritto di superficie costituisce una concessione di costruzione e gestione che deve essere necessariamente affidata seguendo le procedure di evidenza pubblica. L'art. 1423 D.Lgs. 163/2006 è categorico nel sancire che «alle concessioni di lavori pubblici si applicano le disposizioni del presente codice>>.

Non entra quindi in discussione la possibilità di cedere definitivamente il diritto di superficie sul compendio immobiliare "Sacro Cuore" in favore del concessionario (ipotesi peraltro che - stando alle odierne dichiarazioni del Comune - sembra ormai definitivamente tramontata), effettivamente prevista dall'art. 143 D. Lgs. cit., quanto, piuttosto, la circostanza che la concessione fosse stata concordata in assenza totale di concorrenza ed a titolo gratuito,

senza che si ritenesse opportuno qualunque tipo di valutazione qualificata per determinare sia, inizialmente, il valore della concessione temporanea di tale diritto sia, successivamente, quello della concessione definitiva.

Sul punto sono insufficienti i richiami alla giurisprudenza comunitaria operati dal Comune che ha ritenuto di citare solo le sentenze Teckal (C.G.E-18.11.1999), Stadi Halle (C.G.E. 11.01.2005) e Parking Brixen (C.G.E. 13.10.2005).

Le medesime, effettivamente, si accontentavano, per la qualificazione del soggetto come in. house, del fatto che il medesimo svolgesse la parte più importante delle proprie attività in favore dellfente controllante, della sussistenza di un ed. "controllo analogo" sulla società, senza meglio definirlo, della partecipazione pubblica totalitaria e del divieto, espressamente contenuto nello statuto sociale, di

cedere quote di partecipazione a soggetti privati.

Non si può prescindere però, per la corretta qualificazione di un ente quale soggetto in house da cui discende il peculiare effetto di essere .affidatario diretto di opere, servizi e forniture pubbliche, dai risultati cui è pervenuta la giurisprudenza, nazionale e comunitaria immediatamente successiva e da applicarsi comunque ad eventuali concessioni precedentemente stipulate (come chiarito dalla stessa Corte di Giustizia con la sentenza 10.11.2005, Modling) e cioè:

a) C.G.E. 19.04.2007, Tragsa, la quale sancisce espressamente l'obbligo da parte della affidataria diretta di «realizzare gli incarichi ad essa affidati dall'amministrazione generale dello Stato, dalle comunità autonome e dagli enti pubblici da queste ultime dipendenti senza avere la possibilità di fissare liberamente il costo dei suoi interventi» specificando inoltre che i rapporti tra partecipate e gli enti pubblici in

questione «non hanno natura contrattuale, bensì, sotto tutti gli aspetti, carattere interno, dipendente e subordinato» senza alcun margine di libertà né in merito al seguito da dare ad un incarico da parte del Comune né quanto al compenso relativo alle prestazioni effettuate; fa) C.G.A, 4,09.2007 n. 719 che, qualificando il ed. controllo analogo come « controllo strutturale» richiede espressamente «la sussistenza di una struttura interna all'ente [e cioè il Comune di Savona], ad hoc, che costituisca l'interfaccia con l'impresa partecipata e che esercita poteri di "direzione coordinamento e supervisione dell'attività del soggetto partecipato e che riguarda l'insieme dei più importanti atti di gestione del medesimo" (C.d.S. 22.04.2004 n. 2316)» in modo da ridurre concretamente l'affidataria ad una mera articolazione interna dell'ente; e) C.d.S. Ad, plen. 3.03.2008 n. 1, che ha infine ribadito come l'ente affidatario debba dipendere totalmente da quello affidante per quanto riguarda le strategie e le politiche aziendali.

Dal contraddittorio svoltosi in adunanza è risultato che nei rapporti intercorsi tra A.T.A. S.p.A. e il Comune di Savona sia stato rispettato solo il requisito fissato dalla decisione del Consiglio di Giustizia Amministrativa, ma non gli altri. I rapporti tra i due soggetti, infatti, sono stati sempre regolati in via negoziale e mai in via unilaterale autoritativa. Anzi, dagli atti emerge chiaramente come i rapporti di forza e di iniziativa fossero addirittura rovesciati in quanto la rinegoziazione è stata imposta da A.T.A. che ha autonomamente inviato la proposta di modifica della convenzione, avente ad oggetto la cessione definitiva del diritto di superficie e quindi peggiorativa per

16

le casse dell'ente locale, accettata dal Comune senza formulare alcuna eccezione (pag. 2-3 deliberazione n. 7/2011).

Il Comune di Savona, inoltre, sotto il profilo di fatto, aveva rilevato come lo statuto prevedesse il limite massimo del 10% dell'attività posta in essere, come possibilità di stipulare contratti extra moenia, parametro massimo consentito dalla giurisprudenza comunitaria per considerare la sussistenza del requisito dello svolgimento della parte più importante della medesima con l'ente affidante.

Anche questo profilo però non risulta essere stato rispettato.

Dalla documentazione prodotta dal Comune, infatti, emerge come in. tutto il quinquennio 2006 - 2010 la percentuale del fatturato ricavato da extra moenia abbia superato ampiamente tale limite (nel 2006 è risultato essere il 19,39%; nel 2007 il 21,39%; nel 2008 il 21,12%; nel 2009 il 20,84%; nel 2010, il 14,97%).

. Pertanto., la Sezione .ritiene che non ci fossero i presupposti giuridici per. affidare legittimamente la convenzione concessoria di gestione e costruzione dei parcheggi, come più correttamente deve essere riqualificata la concessione del diritto di superficie, direttamente ad A.T.A. S.p.A. in assenza di procedure di evidenza pubblica.

5. In realtà la causa della convenzione concessoria è più complessa, come riconosciuto dallo stesso Comune nel corso dell'adunanza, e la medesima spiega il suo affidamento diretto ancorché illegittimo.

Si deve premettere che la Sezione ritiene di aderire alla nozione di causa negoziale formulata più recentemente dalla giurisprudenza civilistica (Cass. 8.05.2006 n. 10490; 19.11.2008 n. 27505), intesa come interesse concreto che, al di là dei tipi astratti l'operazione contrattuale è diretta a realizzare.

In questo caso la ragione evidente che ha condotto a concedere la realizzazione e gestione dell'opera ad A.T.A. nei termini e con le condizioni concretamente determinate è, senza dubbio, l'adempimento del debito IVA diC 610.-606,98=, cristallizzatosi a seguito della sentenza della Commissione tributaria regionale della Liguria, riconosciuto dall'Ente ed espressamente richiamato nelle premesse del contratto, la cui somma, in sede di determinazione del prezzo, è stata oggetto di specifico scomputo (pag. 6 della convenzione), necessario per consentire la chiusura della partita debitoria.

Tale interesse sottostante, che costituisce l'effettiva funzione pratica dell'operazione, comportava l'impossibilità di affidare la concessione mediante gara pubblica sia per i tempi necessariamente richiesti per terminare le relative procedure ed ottenere il corrispettivo della concessione, mentre nel frattempo sarebbero continuati a maturare gli interessi moratori, ammontanti all'I 1% all'epoca dei fatti, con un conseguente aumento non irrilevante della spesa finale da sostenere, sia, soprattutto., per l'oggettiva probabilità che A.T.A. non risultasse aggiudicataria della medesima.

Si è quindi determinato un prezzo avulso da qualsiasi preliminare valutazione oggettiva, che risultasse appetibile per A.T.A, la quale, non essendo una società in house, non aveva alcun obbligo di aderirvi se non lo avesse ritenuto per sé economicamente conveniente .

Proprio questa esigenza ha indotto il Comune di Savona ad accettare l'obbligo di rinegoziazione contrattuale qualora i profitti risultanti dall'operazione non fossero stati corrispondenti a quelli inizialmente preventivati, come poi si è puntualmente verificato, nonché, a titolo assolutamente gratuito, «la eliminazione del termine fissato dall'originario contratto per la concessione del diritto di superficie, pattuendo che tale diritto,

nel frattempo già costituito, divenga a. tempo indeterminato».

L'operazione noii ha comportato una compensazione contàbile tra il debito IVA e il credito da costituzione del diritto di superficie, bensì l'utilizzazione di un'entrata in conto capitale per coprire una spesa corrente.

Ciò risulta indiscutibilmente dalla lettura del bilancio consuntivo 2007 del Comune dove è espressamente indicato come la posta di € 610.606,98=, derivante dalla concessione del diritto di superficie, sia stata impegnata e spesa per coprire «oneri straordinari della gestione corrente» (servizio 5 intervento 08 relativo .a «servizio- smaltimento rifiuti») da considerarsi, a tutti gli effetti, spese correnti anche se non "strettamente, connesse all'esercizio considerato.

Ne consegue la necessità per il Comune di ricostituire l'intera somma per destinarla a spese di investimento.

6. Dalla Relazione dei Servizi ispettivi è emerso che il Comune abbia finanziato con proventi da alienazioni immobiliari:

> negli anni 2007 - 2008, spese di natura ripetitiva, qualificate

formalmente nelle relative fatture della Società A.T.A. come "Servizi

straordinari di manutenzione del verde pubblico" nella misura di €

852.155,00= (nella misura di € 269.565,00= su € 300.000,00=

spese a seguito di determinazione di impegno 21.12,2007 n. 598 e di €

582.590,00= su € 937.000,00= spese a seguito di determinazione di

impegno 30.12.2008 n. .691);.

> negli anni 2009 - 2010, spese di natura ripetitiva, nella misura di €

771.000,00=, destinate al «miglioramento della qualità urbana»

(pag. 77 Relazione MEF, tabella n. 44)

Dalla rendicontatone annuale dell'attuazione del piano di miglioramento della qualità urbana fatta da A.T.A. e dalla risposta fornita dal Comune di Savona con nota 7,02.2012 n. 6239 è emerso invece che:

> con la somma di <£ 852.155*00= è stato pagato il ripristino della

completa fruibilità dei parchi urbani, il potenziamento della raccolta di

rifiuti ingombranti presenti nei quartieri cittadini, la raccolta

differenziata del cartone, la pulizia il lavaggio e la disinfezione dei ed.

"punii luridi" della città, lo spazzamento meccanizzato nei giardini

pubblici e lo spazzamento normale in tutte le altre zone della città. ;

> con la somma di <€ 771.000,00= è stata invece pagata l'attività di

ripristino e riapertura alla viabilità pedonale delle ed. "creuze", nonché

di altre aree degradate.

Nei due anni successivi, il Comune ha stipulato due contratti di mutuo, rispettivamente con la Cassa depositi e prestiti S.p.A. e con la Cassa di Risparmio di Savona S.p.A., per la somma complessiva di €600.000,00-, successivamente impegnata e spesa per "Interventi di qualità urbana - parchi e giardini".

Dai certificati di regolare esecuzione dei lavori si evince che i medesimi hanno riguardato lavori di rigenerazione dei tappeti erbosi, formazione e mantenimento di aiuole fiorite e di zone a prato, potatura di palme di alto fusto con taglio delle foglie secche e delle infiorescenze, potature di contenimento di alberi, intervento fitosanitario per il controllo di insetti e funghi e relativo trattamento antiparassitario, fornitura e piantumazione di piantine per il mantenimento di aiuole fiorite.

7. Il Comune, in sede istruttoria, ha specificato di avere considerato le spese relative allo spazzamento e agli arredi urbani come spese in conto

capitale in quanto dirette a ripristinare il valore patrimoniale dei beni, sottolineando come l'investimento posto in essere abbia consentito di ottenere nel triennio 2008 - 2010 la certificazione ambientale ai sensi della normativa ISÒ 14001, mentre gli interventi su parchi e giardini sono stati effettuati «al fine di preservare il patrimonio verde cittadino ed evitare interventi ricorrenti di carattere straordinario» e sono stati preceduti da uno specifico studio realizzato con l'ausilio di tecnici agronomi e forestali qualificati.

In adunanza ha ulteriormente precisato le ragioni di necessità che hanno indotto a ricorrere all'indebitamento e cioè l'approntamento degli strumenti e delle tecniche necessarie per cercare di salvare le palme locali da una possibile moria cagionata dalla diffusione del punteruolo rosso costituite dal prolungato impiego di insetticidi sistemici e da precoci diagnosi dell'infestazione;

La qualificazione operata dal Comune di Savona non può essere condivisa.

L'art. 3ìs L. 24.12.2003 n. 350 fornisce la nozione legale di investimento, la cui spesa può essere finanziata da entrate in conto capitale e da indebitamento, facendo rientrare nella medesima sólo l'attività di manutenzione straordinaria e non anche quella di manutenzione ordinaria.

Bisogna allora comprendere cosa si debba intendere, giuridicamente e contabilmente, con la locuzione <<manutenzione straordinaria», non essendovi disposizioni che aiutino ad individuarne il contenuto.

Si può però rilevare come sia patrimonio comune ermeneutico l'identificazione delle spese di investimento con quelle che sono sostenute unicamente per incrementare il valore economico del bene (rectius, attribuirgli un aumento di valore economico rispetto a quello in sé incorporato

^r.^.-M-^k.^^^*»"^^^.*»^^»»»^*»^»»^^,^ i.t— .,>^....,,»„..,»..,r »w^,,..l.iV,,,... ..-'i..»*..^^.■<■«».■■. *+Ài É>ri- »"«■■ >■'■*',■•*»■ ■'■■ "•'•i>,*wto»mf * ■ m ■». ■ ■ . ' '*n ■ ,■ .. < ^■m*..l ,^l^i»*,m<—W.tov^..-^

al momento della sua creazione). Più in particolare:

la Circolare Cassa Depositi e prestiti 29.07.2003 n. 125.3 espressamente definisce come spese di investimento «te spese in conto capitale a fronte delle quali si registra un incremento patrimoniale nel bilancio dell'ente che le sostiene»;

il Regolamento CE 25.06.1996 n, 2223 (ed. SEC '95) qualifica come "investimenti lordi" «i miglioramenti di rilievo che superano di gran lunga quelli richiesti per conservare in buono stato i beni> >.;

e) il principio contabile n. 341, approvato dall'Osservatorio per la finanza e la contabilità degli enti locali il 12.03.2008 stabilisce come « gli investimenti diretti comportano un incremento patrimoniale dell'ente, ad esempio la costruzione degli immobili o l'acquisto di beni durévoli». d) i principi contabili elaborati dal Consiglio Nazionale dei Dottori commercialisti e del Consiglio Nazionale dei Ragionieri "Le immobilizzazioni materiali - 16" qualificano come manutenzione ordinaria «quella costituita dalle manutenzioni e dalle riparazioni .... che rappresentano spese di natura ricorrente che si sostengono per pulizia) verniciatura, riparazione, sostituzione, di parti deteriorate dall'uso, spese cioè che servono a mantenere i cespiti in buono stato di funzionamento», mentre la manutenzione straordinaria «è costituita da costi che comportano un aumento significativo e tangibile di produttività».

Alla luce di tali elementi la giurisprudenza contabile (C.d.C. Sez. giur. Umbria 23.05.2008 n. 87, che si riferisce, tra l'altro, anche ad «arredi di parchi e giardini» e ad opere di spazzamento, seppure relative alla neve; C.d.C. Sez. giur. Umbria 16.12.2011 n. 184; C.d.C. App. Sez. I 13.07.2010 n.

22

444) ritiene che gli interventi tesi al ripristino del valore originario dei beni e che non abbiano creato valore economico aggiunto alla consistenza originaria dei medesimi non possano essere considerati di investimento in quanto non accrescono il patrimonio pubblico nel suo complesso.

Ne consegue che, rientrando tutti gli interventi posti in essere dal Comune di Savona nella manutenzione ordinaria, non potevano essere finanziati da proventi di alienazioni immobiliari, né tanto meno da indebitamento stante soprattutto, per quest'ultimo caso l'espresso divieto stabilito'dagli artt. 119 Cost./SOis L. 27.12.2002 n. 289.

Su quest'ultimo punto, si ritiene che situazioni di oggettiva necessità abbiano condotto ad intraprendere l'operazione di indebitamento.

Ciò comporta, sotto il profilo contabile, per quanto di competenza di questa Sezione di Controllo, la necessità di ricostituire la somma complessiva di € 2.223.155,00= per destinarla a spese di investimento.

S. Dalla Relazione dei Servizi ispettivi emerge la peculiare posizione dellTng. Luca Pesce il quale, essendo dirigente a tempo indeterminato di A.T.A., si è posto in posizione di aspettativa non retribuita dal 1.09.2007 per svolgere l'incarico di dirìgente del Comune di Savona a tempo determinato, ai sensi dell'art. 110 T.U.E.L., e rivestire contestualmente la posizione di dirigente presso la Società A.T.A, mediante un contratto di collaborazione, coordinata e continuativa.

In questo modo llng. Pesce ha cumulato alla retribuzione complessivamente ricevuta dal. Comune di Savona per il periodo 2007 - 2011 (€ 423.076,29=, non comprensiva dell'indennità di risultato 2011, ancora da erogare) quella, ricevuta presso A.T.A. S.p.A. per il periodo 1,09.2007 -31.05.2011 (€209.374,89=).

Il Comune di Savona, richiesto di chiarimenti, ha specificato che«l'Ing. Luca Pesce è sempre stato autorizzato, continuativamente, allo svolgimento di attività saltuaria ed occasionale presso A.T.A. S.p.A., al di fuori dell'orario di servizio», ritenendo insussistenti i presupposti per l'applicazione dell'art. 24 D.Lgs. 165/2001, in quanto l'incarico presso A.T.A. non è stato svolto in ragione della propria attività presso il Comune, né su nomina, o conferimento., di quest'ultimo.

In adunanza il Comune, confermando quanto già esposto in sede istruttoria, ha sottolineato la circostanza che l'autorizzazione non è stata rilasciata dall'Amministrazione oggi in carica, pur ammettendo la singolarità e l'inopportunità della situazione posta allora in essere.

La medesima merita di essere analizzata sotto diversi aspetti.

Nel periodo 2007 - 2011 llng. Pesce, dirigente a tempo indeterminato presso la Società A.T.A. si pone in aspettativa non retribuita per andare a svolgere le funzioni di dirigente a. tempo determinato del Settore Qualità e dotazioni del Comune di Savona, mantenendo quelle di preposto alla gestione tecnica di A.T.A., con poteri di procura, in virtù di un contratto di collaborazione coordinata e -continuativa, con un compenso annuo di circa € 52.300,00=.

Dagli atti emerge che il medesimo, nelle vesti di Dirigente abbia sottoscritto nello stesso periodo varie determinazioni di impegno e di liquidazione di spesa del Comune di Savona in favore di A.T.A. - per un importo complessivo di € 2.608.000,00= per lo svolgimento di vari "Servizi straordinari di' manutenzione del verde pubblico", potenziamento dell'igiene urbana" e "miglioramento della qualità urbana", verificando la conformità delle relative relazioni di compimento dei lavori.

r^^fla^'frìjff^ii^ww^s!^^^

.ì*w*nHj<.;-»w'i>»i..*ii.jiji»liiUi jiii<iuffijn^ii|i#T^^M^^w^j^''>^^^'^'»y^^w^«Wff;»J.wr^^|w'W'r..fdiL>mt'»

24

Risulta, infine, che dal 1.07.2011 l'Ing. Pesce abbia riassunto le funzioni di Direttore tecnico di A.T.A. S.p.A.

La situazione sopra descritta ed evincentesi dalla documentazione acquisita è quella del direttore tecnico di una società partecipata il quale si pone in posizione di aspettativa per andare a svolgere le funzioni di Dirigente presso il Comune partecipante instaurando contemporaneamente un rapporto di collaborazione esterna con la partecipata medesima, di cui continua a rimanere dirigente a tempo indeterminato, per poi rientrare nel ruolo di quest'ultima per riassumere la qualifica di Direttore Generale .

La situazione appare «singolare» - come definita dallo stesso Comune in adunanza — in quanto si è in presenza di un Dirigente a tempo determinato di un Comune affidante che, dopo avere verificatola congruità dei preventivi e la conformità delle opere effettuate rispetto a quanto richiesto, impegna e liquida somme assai rilevanti in favore della società partecipata di cui è Dirigente in aspettativa, in attesa di rientrarvi definitivamente, come pòi si è puntualmente verificato, per assumere la posizione di dirigente apicale della medesima.

Appare sussistere pertanto una situazione di conflitto di interessi tra le posizioni contemporaneamente ricoperte, potendosi astrattamente ritenere che l'Organo del soggetto controllante non abbia avuto ragioni di ostacolare il raggiungimento di notevoli porzioni di fatturato, o..comunque, di essere eccessivamente rigoroso nei controlli, in favore di una controllata di cui è dipendente a tempo indeterminato, seppure in posizione di aspettativa volontaria.

Tale conflitto di interessi è stato rilevato dal Legislatore che lo ha consacrato nell'art. 8 D.P.R. 7.09.2010 n. 168 che espressamente dispone che

XftJ$.^/M*.j«*.fW*.*ÌÉiJ'l^*^

«i dirigenti e i responsabili degli uffici o dei servizi dell'ente locale non possono svòlgere incarichi inerenti la gestione dei servizi affidati da parte dei medesimi soggetti».

In adunanza il Comune ha affermato la legittimità dell'autorizzazione all'incarico esterno proprio sulla base di questa disposizione che, implicitamente, avrebbe ritenuto possibili i conferimenti di incarichi ai propri dirigenti nelle società partecipate fino all'emanazione di tale disposizione.

L'interpretazione non può essere accolta in quanto nella specie sussiste, comunque, nella specie la violazione dell'art. 53s D. Lgs. 165/2001, in-vigore all'epoca dei fatti, che vieta l'autorizzazione all'esercizio di incarichi che provengano ,da Amministrazioni diverse da quelle di appartenenza in presenza di «incompatibilità sia di diritto che di fatto» nell'interesse pubblico.

E' quindi illegittimo l'incarico che, ancorché formalmente rispondente alle disposizioni legali vigenti al momento del conferimento o dell'autorizzazione al suo svolgimento, comporti una situazione di contrasto -anche solo potenziale - con il perseguimento del buon andamento della P.A.

Le circostanze sopra esposte, con riferimento alla posizione ricoperta dal Pesce .all'interno del Comune di Savona con la possibilità, se astrattamente voluta, di allentare i controlli di qualità o, comunque, di non frapporre ostacoli alla liquidazione della spesa in presenza di criticità sussistenti inducono a ritenere quindi illegittima l'autorizzazione concessa allo svolgimento dell'incarico di collaborazione svolto presso la Società A.T.A. contestualmente alle funzioni di Dirigente del Settore Qualità e dotazioni urbane del Comune, con indebito cumulo delle relative retribuzioni percepite.

9. Dall'esame della relazione - questionario risulta un aumento del disavanzo di parte corrente di € 2.070.482,22- nell'arco di un biennio, e, in

' 26

particolare, nell'ultimo anno, di € 1.718.616,42=, accompagnato dall'utilizzazione del 55% dei proventi da permesso di costruzione per la copertura di spese ripetitive,

Nel bilancio di previsione 2011 il disavanzo di parte corrente è ancora aumentato di € 1.910.377,37, arrivando a €5.819.000^00=.

Il Comune ha spiegato come la situazione sia divenuta difficile a seguito del blocco della fiscalità locale operato con l'art. 1 D,L. 93/2008; venuto meno tale blocco, la situazione dovrebbe essere in recupero giungendo, già in sede di bilancio di previsione 2012, ad un disavanzo di parte corrente di € !.. 150.000,00=, quindi in netta diminuzione rispetto agli esercizi precedenti, coperto da oneri di urbanizzazione.

La Sezione si limita in questa sede a prendere atto della virtuosa decisione di utilizzare le possibilità consentite dall'art. 13 D.L. 6.12.2011 n. 20:1, che ha anticipato all'esercizio 2012 l'introduzione dellTMU, per riequilibrare la gestione di parte corrente non potendo però non ribadire quanto già evidenziato nella pronuncia 30.12.20.Un. 128 sulla criticità delle scelte economiche seguite fino ad oggi di utilizzare in misura sempre più elevatale entrate straordinarie, quali ad esempio gli oneri di urbanizzazione, con l'invito a intraprendere altra via, più virtuosa, per il futuro.

IO. ÀI termine dell'istruttoria è risultato un credito complessivo di € 1.277.074,49=, nei confronti di A.T.A. che si trova in una situazione di estrema difficoltà finanziaria per le ragioni già esposte nella parte in fatto.

Nella memoria finale il Comune ha ulteriormente precisato che il credito è sceso a € 1.230.000,00=, somma peraltro non vincolata, mentre la situazione debitoria della società è oggetto di monitoraggio e di riunioni di lavoro tese a intraprendere un piano di rientro del debito.

gjftÉ»»WÌas»B»*Mft|i»*liWH^^ ^jMftTii^ÉHMÉMftH^I* i-t\*fH^ il* WMM rfifrff*7H wwfruntiWiui .ifoB^Wiip. ^lirW^Wwteif-.-gj^^.ipt'ì^iis^m^^/i. sd£>&;à#«»WM^^

Pur apprezzando l'impegno (sebbene posto in essere solo in seguito ali istruttoria) del Comune di Savona; la situazione della partecipata che ha "bruciato, per via delle ingenti perdite, C 2.704.194,42=, di capitale sociale in due anni, al punto da provocare l'ispezione urgente della Ragioneria Generale dello Stato, impone prudenzialmente di considerare il relativo credito di dubbia esigibilità, con la conseguente necessità di apporre il correlato vincolo sull'intera sornmain sede di bilancio di previsione 2012.

1:1* Il bilancio consuntivo presenta residui attivi del titolo I, ancora da riscuotere relativi agli anni 2001 - 2005 pari complessivamente a € 1.329,497,21=.

Il Comune di Savona ha specificato .sul punto di avere costituito un apposito fondo svalutazione crediti di € 500.000,00=, di avere riscosso € 193.648,06= e di avere cancellato, in sede di bilancio consuntivo 2011, la somma di € 335.698,97=.. Pertanto ad oggi il totale dei residui attivi del titolo I ammontano .a € 800.150,18^

L'anzianità dei titoli giuridici sottostanti ai rimanenti residui, ne comporta comunque la loro qualificazione come crediti di "dubbia esazione" il cui importo deve essere, a scelta dell'Ente, interamente cancellato dal conto del bilancio, ovvero fatto confluire nell'avanzo vincolato di amministrazione per la parte non accantonata nel fondo svalutazione crediti.

12. Con riferimento ai contributi regionali assegnati sin dal 19.04.1998 - e mai utilizzati - per l'ammontare di € 127.629,83=, il Comune ha sottolineato di non essere in grado dì affermare se la Regione Liguria sia disponibili ad erogarli ancora, essendo in attesa di pronunciamenti della medesima dopo averla interpellata nel recente mese di febbraio. Tale incertezza impone la necessità di vincolare tale posta attiva.

28

%nh*i*t£i>&!6*»ìt$É&^^

La stessa esigenza si pone con riferimento ai contributi regionali relativi al progetto "Contratti di quartiere II" .assegnati nel 2005, per l'ammontare di € 106.609,59=, costituendo i medesimi entrate a destinazione vincolata che vengono erogate su presentazione dei relativi documenti giustificativi.

Con riferimento ai residui attivi del titolo III relativi agli anni 1989 — 2001, per l'arnrnontare di ■€ 132.126,12-, il Comune ha affermato di avere riscosso € 2.630,63= e di avere cancellato, in sede di bilancio consuntivo 2011, la somma di € 76.991,54=. Pertanto ad oggi i residui attivi del titolo III relativi agli anni 1989 - 2001 ammontano a€ 52.503,95=..

L'anzianità dei titoli giuridici sottostanti a tali residui e, soprattutto l'assenza di atti interruttivi della prescrizione, non esplicitati dal Comune di Savona malgrado le reiterate richieste, ne comporta, ad avviso della Sezione, la necessaria qualificazione di crediti inesigibili.

Peraltro l'attestazione del Comune di Savona di procedere nei prossimi mesi ad una nuova operazione di riaccertamento straordinaria di tale residui induce la Sezione a chiedere, prudenzialmente, non la cancellazione dei medesimi ma l'apposizione di ulteriore vincolo in modo da consentire all'Ente di portare a termine tale operazione.

15.. Con riferimento ai residui attivi del titolo III relativi agli anni 1999 - 2005 per l'ammontare di € 798.116,28=, il Comune ha affermato di avere riscosso € 12.956,43= e di avere cancellato, in sede di bilancio consuntivo 2011, la somma di € 83.596,89=. Pertanto ad oggi i residui attivi del titolo III relativi agli anni 1999 - 2005 ammontano a€ 701.562,96=, di cui ■€ 315.692,45=, relativi ad .una transazione già approvata dalla .Giunta Comunale con deliberazione 29.03.2012 n. 75 e di imminente incasso.

Ne consegue che i residui che, per l'anzianità dei titoli giuridici sottostanti devono considerarsi di "dùbbia esazione" il cui importo deve quindi essere, a scelta dell'Ente, interamente cancellato dal conto del bilancio, ovvero fatto confluire nell'avanzo vincolato di amministrazione ammontano a€ 385,870,51=..

1-6.. Con riferimento ai residui attivi del titolo VI relativi .agli anni 1976-2000, -per l'ammontare di € 39-622,28=, il Comune ha affermato di avere cancellato, in sede di bilancio consuntivo 2011, la somma di € 16.250,73=. Pertanto ad oggi :i residui attivi del titolo ¥1 relativi agli anni 1976 - 2000 ammorbano a,€ 23.371,55=..

Il rilievo è io stesso fatto per i residui più antichi del titolo III.

L'anzianità dei titoli giuridici e l'assenza di atti internittivi della prescrizione ne comporterebbe la necessaria qualificazione di crediti inesigibili, ma l'attestazione del Comune di Savona di procedere alla nuova operazione di riaceertamento :straordinaria di tale residui induce la Sezione a chiedere, anche per questi non la cancellazione ma l'apposizione di ulteriore vincolo.

17. Con riferimento ai residui attivi del titolo VI relativi agli anni

2001 — 2005., per l'ammontare di € 13.832,79=, il Comune ha chiarito che si

riferiscono a depositi cauzionali versati presso altre Amministrazioni.

L'anzianità dei titoli giuridici sottostanti a tali residui, nonché la loro mancata specifica indicazione, comportano la loro qualificazione come crediti di "dubbia esazione" il cui importo deve essere, a scelta dell'Ente, interamente cancellato dal conto del bilancio, ovvero fatto confluire nell'avanzo vincolato di amministrazione.

18, A seguito dell'ultimo aggiornamento prospettato dal Comune con

la memoria finale di controdeduzioni, risultano incassate somme a

30

destinazione vincolata, non ancora impegnate per l'ammontare di € 2.070.330,65= (€ 7.335.014,26= - € 5.264.683,61=). La relativa somma dovrà essere necessariamente vincolata nel fondo di cassa avente peraltro sufficiente capienza.

19. Sintetizzando in conclusione le risultanze dell'istruttoria sul bilancio consuntivo 2010 del Comune dì Savona, consacrate nel contraddittorio dell'odierna adunanza pubblica, relative alla conformità del risultato di amministrazione al rispetto dei principi contabili, si deve premettere come lo stesso Comune abbia ammesso di avere cancellato nel corso dell'anno 2011 residui attivi, in quanto inesigibili, per la somma complessiva di € 512.538,13= (€ 335.698,97= + € 76.991,54= •+■ € 83.596,89= + € 16.250,73=), di avere riscosso la somma di € 209.235,12 (€ 193.648,06= + € 2.630,63= + € 12.956,43=)., nonché di stare per incassare, in seguito ad una transazione ormai conclusasi, l'ulteriore somma di € 315.692j45=..

Peraltro, il Comune sarà tenuto a vincolare, in sede di variazione di bilancio 20.12 le seguenti poste attive, presenti nel bilancio consuntivo oggi in esame:

€ 1.510.321,66= (€800.150,18= + € 127.629,83= + € 106.609,59= + -€ 52;503,95= + € 385.870,51= + € 23.724,81= + € 13.832,79=) a titolo di residui attivi di dubbia esigibilità, stante la vetustà dei medesimi;

€ .1,230.000,00= a titolo di residuo di dubbia esigibilità, stante la situazione finanziaria particolarmente deficitaria di A.T.A, S.p.A.;

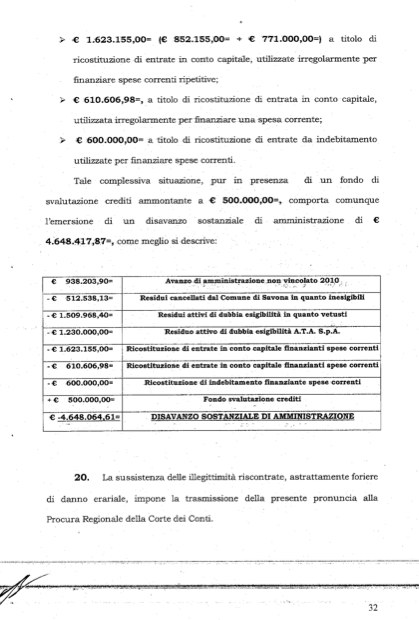

€ 1.623.155,00= (€ 852.155,00= + € 771.000,00=) a titolo di ricostituzione di entrate in conto capitale, utilizzate irregolarmente per finanziare spese correnti ripetitive;

€ 610.606,98=, a titolo di ricostituzione di entrata in conto capitale, utilizzata irregolarmente per finanziare una spesa corrente;

€ 600.000,00= a titolo di ricostituzione di entrate da indebitamento utilizzate per finanziare spese correnti.

Tale complessiva situazione, pur in presenza di un fondo di svalutazione crediti ammontante a ■€'' 500.000,00=, comporta comunque l'emersione di un disavanzo sostanziale di amministrazione di € 4.648.417,87=» come meglio si descrive:

€ 938.203,90=

Avanzo di amministrazione non vincolato 2010

-€ 512.538,13=

Residui cancellati dal Comune di Savona in quanto inesigibili

-€1.509.968,40=

Residui attivi di dubbia esigibilità in quanto vetusti

-=€ 1.230.000,00=

Residuo attivo di dubbia esigibilità A.T.A. S.p.A.

-€1.623.155,00=

Ricostituzione di entrate in conto capitale finanziantispese correnti

-€ 610.606,98=

Ricostituzione di entrate in conto capitale finanzianti spese correnti

-€ 600.000,00=

Ricostituzione di indebitamento finanziante spese correnti

+ € 500.000,00=

Fondo svalutazione crediti

€ -4.648.064.61=

DISAVANZO SOSTANZIALE DI AMMINISTRAZIONE

20. La sussistenza delle illegittimità riscontrate, astrattamente foriere di danno erariale, impone la trasmissione della presente pronuncia alla Procura Regionale della Corte dei Conti.

P.Q.M.

ACCERTA

la sussistenza di una situazione di squilibrio strutturale della parte corrente del bilancio consuntivo 2010, coperto solo dall'applicazione alla medesima di entrate straordinarie;

l'utilizzazione dell'entrata in conto capitale di € 610.606,98=, derivante dalla concessione del diritto di superficie sul compendio immobiliare ed. "Sacro Cuore Parking", per finanziare spese correnti;

- l'utilizzazione delle entrate in conto capitale derivanti dà alienazioni

immobiliari, nella misura di € .1.623.155,00=/ per finanziare spese correnti;

- l'utilizzazione di entrate da indebitamento, nella misura di *€ 600.000,00=,

per finanziare spese correnti;

- la relativa attendibilità dell'avanzo di amministrazione 2010, tale da

implicare un sostanziale disavanzo di amministrazione, nei termini di cui in

motivazione;

■ - la necessità di vincolare nel fondò di cassa la somma di € 1.776.967,84=, per le ragioni di cui in motivazione

- la non conformità del bilancio consuntivo 2010 al principio di legalità

dell'azione amministrativa per violazione dell'art. 53 D. Lgs.vo 165/2001, con

il:'-/{riferù|i^ntoqaH^iU'torizzazione concessa al proprio Dirigente, Ing. Luca PESCE,

•' ■ ;n:bfasc<Vft-in;jlfi..v.w,i/-n».oi-1fiJ '-...' , . i ■•■• Ji àh'Jymt ili GÌ£fìWÙ%Q ,.

éìn-stfa'j «laft^Plg^^fPPftw'llt^jiv^niente attività saltuaria^ed^o^pa^jial^presso la bacieta

. .>>Ì3Ìftu 5ìa&;Uf. <:i2&i':. 'ìi:ì J:i:-*t.ì..Ìì -sU^/M ■.■jjy'y'j- ** *

-.„...,;,.-.A.T,.A».S..p...A.5,.n.ejfite3;ffitini di cui in motivazione; _

33

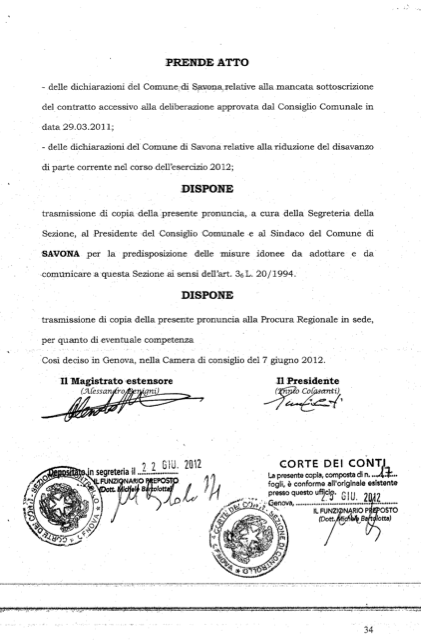

PRENDE ATTO

delle dichiarazioni del Comune^di Savona,relative alla .mancata sottoscrizione del contratto accessivo alla deliberazione approvata dal Consiglio Comunale in data 29.03.2011;

delle dichiarazioni del Comune di Savona relative alla riduzione del disavanzo di parte corrente nel corso dell'esercizio 2012;

DISP0NE

trasmissione dì copia della presente pronuncia, a cura della Segreteria della Sezione, al Presidente del Consigliò Comunale -e al Sindaco del Comune di SAVONA per la predisposizione delle misure idonee da adottare e da comunicare a questa Sezione ai sensi dell'art, 3eL. 20/1994.

DISPONE

trasmissione di copia della presente pronuncia alla Procura Regionale in sede,

per quanto di eventuale competenza